Tessenderlo verrijst

Dat Tessenderlo Group uit zijn as herrijst, lijkt de perceptie bij heel wat aandeelhouders en beleggers.

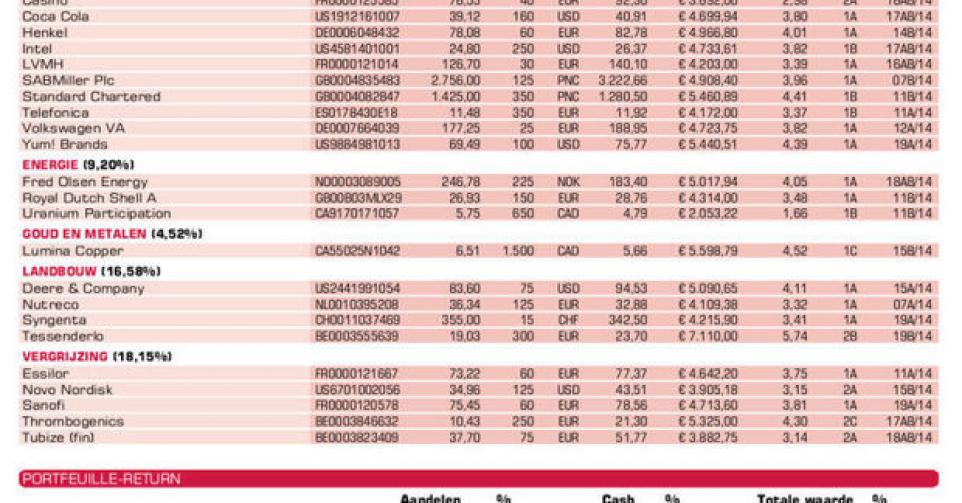

De koers van Tessenderlo Group heeft erg positief gereageerd op de trading-update over het eerste kwartaal. Tessenderlo had vorig jaar de spijtige gewoonte om bijna altijd te ontgoochelen. Maar niet deze keer. De groepsomzet zakte met 18,5%, tot 396,4 miljoen EUR, maar als we kijken naar de vergelijkbare omzet (zonder aankopen en desinvesteringen), is sprake van een toename met 3,8%, weliswaar geholpen door de zachte winter tegenover de langdurige vrieskou vorig jaar.

De aangename verrassing was het herstel van de recurrente bedrijfskasstroom (rebitda) met +33,8%, tot 39,7 miljoen EUR. Een cijfer ver boven de analistenconsensus, die nog was uitgegaan van een verdere daling tot 20,6 miljoen EUR. De meest optimistische schatting was 22,8 miljoen EUR. De vergelijkbare rebitda klom met 27,9%, tot 41,8 miljoen EUR. De kostenbesparingen beginnen duidelijk hun effect te hebben.

Tijdelijk afbouwen

Volkomen in de stijl van Picanol blijft Tessenderlo voorzichtig in zijn prognoses voor de rest van het boekjaar, waarbij het uitgaat van een licht hogere rebitda dan in 2013. We zien in Tessenderlo een basiswaarde voor de voorbeeldportefeuille in de komende jaren. Voor het eerst ging de koers boven de aankoopprijs van 22 EUR per aandeel voor het referentiebelang door Picanol. Maar daardoor is het gewicht wel opgelopen en heeft de koers het wellicht voor enige tijd gehad. Vandaar een verkooplimiet voor een stuk van ons belang. Adviesverlaging (rating 2B). Op lange termijn blijft het wel een van onze topaandelen.

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier