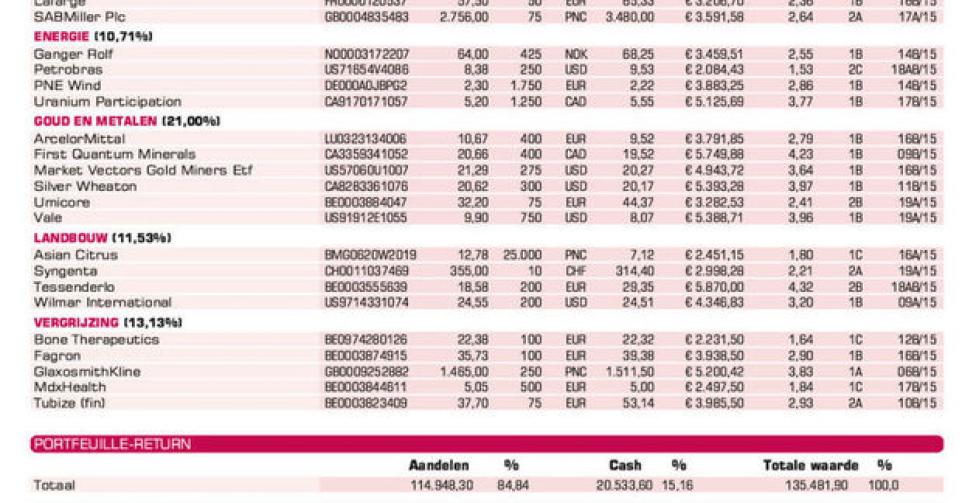

Umicore blinkt weer uit

Het tij is gekeerd bij de materialengroep Umicore.

We schreven het al bij de bespreking van de jaarresultaten van Umicore, maar het eerste kwartaal en de verhoogde verwachtingen voor het hele boekjaar 2015 bevestigen dat het tij bij de materialengroep is gekeerd. Het bedrijf pakte uit met een stijging van de inkomsten van 11% in de eerste drie maanden van dit jaar, tegenover een analistenconsensus van +6%. Vooral de divisies Catalysis (katalysatoren) en Energy Materials (waaronder de herlaadbare batterijen) scoorden sterk met 15 en 20% meer inkomsten.

Het uitstekende eerste trimester laat het management toe de winstverwachtingen voor het volledige boekjaar op te trekken. De bedrijfsleiding verwacht een recurrente bedrijfswinst (rebit; zonder eenmalige elementen) tussen 310 en 340 miljoen EUR, wat een toename inhoudt tussen 13 en 24% tegenover de rebit van 273,7 miljoen EUR in 2014. Dat overtreft duidelijk de gemiddelde analistenverwachting van 312 miljoen EUR. We zagen dan ook meteen aanpassingen van de winstprognoses (boven 2 EUR per aandeel) en van de koersdoelen.

Toen we in november vorig jaar Umicore in de voorbeeldportefeuille opnamen, mikten we op een ommekeer in de winsten vanaf dit jaar. Dat blijkt nu te kloppen, met een forse koersklim tot gevolg. We hebben onze positie geleidelijk al afgebouwd. Op basis van de hogere winstverwachtingen houden we de rest tot nader order aan (rating 2B).

Velcan Energy: eerste positie

Zo snel mogelijk komen we terug op de jaarcijfers over 2014 van Velcan Energy. We kunnen al meegeven dat die best meevallen. Vandaar de beslissing om gespreid in het aandeel te stappen, nu de koers lijkt te stabiliseren tussen 13,50 à 14,50 EUR met het oog op een gunstige verdere nieuwsstroom uit India en Laos de komende twaalf tot achttien maanden (rating 1B).

CMB: op zeebodem

De tarieven voor het scheepstransport van droge bulk zijn tot op de zeebodem gezonken. De markt blijft kampen met een bijzonder hardnekkige overcapaciteit. Langs de aanbodkant is het orderboek van nieuwe schepen nog altijd te goed gevuld (tot 20% van de bestaande capaciteit) en langs de vraagkant hakt de groeivertraging in China en meer specifiek de dalende Chinese import van steenkool er zwaar in. De jongste tijd worden oudere schepen sneller verschroot, worden nieuwbouworders geannuleerd en worden zelfs drogebulkschepen omgebouwd tot containerschepen, maar toch kan het nog jaren vergen voor de markt een nieuw evenwicht vindt dat voor de scheepvaartbedrijven rendabele tarieven oplevert.

CMB verloor de voorbije jaren geleidelijk aan de bescherming van de termijncontracten. Die prijsdekking daalt dit jaar tot 35%. Bocimar, de drogebulkdochter van CMB, stapelt de verliezen op, tot 41,2 miljoen USD in het eerste kwartaal van dit jaar, na 20,5 miljoen USD in het laatste trimester van vorig jaar. CMB voerde de voorbije jaren wel een diversificatiepolitiek om het risico beter te spreiden over verschillende activiteiten – met de overname van containerrederij Delphis als jongste zet – maar die bijdrage is nog te beperkt. CMB verkocht het belang in Anglo Eastern Management Group en sloot enkele nieuwe kredietfaciliteiten af om 200 miljoen USD aan cashreserves aan te leggen.

Het aandeel noteert ook op de zeebodem – het laagste peil in vijf jaar – en de waardering houdt al rekening met een langere periode van doffe ellende. We kopen 100 aandelen bij (rating 1B) en wachten geduldig op een ommekeer.

OVERZICHT KOOP- EN VERKOOPINTENTIES

Consumptie middenklasse opkomende landen

Adidas: cijfers Q1 op 5 mei

Barco: erg meevallende tradingupdate; koers eindelijk boven 60 EUR

Bolloré: belang in Vivendi opgetrokken tot 12%, waar er toch een superdividend komt

CMB: erg zwakke resultaten Q1; aanvulling positie (zie boven)

Cosan: positie verhoogd na degelijke jaarcijfers 2014

DSM: degelijke resultaten Q1, weldra bespreking (update)

ICBC: matige winstgroei Q1; weldra bespreking (update)

Lafarge: meevallende cijfers Q1; weldra bespreking (update)

SABMiller: beter dan verwachte tradingupdate

Energie

Ganger Rolf: nieuwkomer voorbeeldportefeuille na switch met Fred Olsen Energy

Petrobras: positie verder afgebouwd; verkooplimiet resterende positie (update)

PNE Wind: schrappen dividend weegt op koers

Uranium Participation: historisch hoge onderwaardering; koersherstel verwacht (update)

Goud en metalen

ArcelorMittal: resultaten Q1 op 7 mei (update)

First Quantum Minerals: resultaten Q1; weldra bespreking (update)

Market Vectors Gold Miners ETF: goudprijs in herstel door minder vrees voor snelle renteverhoging

Silver Wheaton: profiteert van herstel edelmetalen

Umicore: prachtige resultaten Q1 (zie boven)

Vale: bodem ijzerertsprijs gezien; ommekeer in koers (zie p. 7)

Landbouw

Asian Citrus: opnieuw slecht nieuws door uitbraak HLB-virus op Xinfeng-plantage; koersschade valt mee

Syngenta: Monsanto heeft overnamegesprekken heropgestart (zie p. 1)

Tessenderlo: Kerley gaat meststoffenfabriek in Rouen bouwen (update)

Wilmar International: meevallende jaarcijfers

Vergrijzing

Bone Therapeutics: geen belangwekkend nieuws bij jaarcijfers 2014; kasmiddelen voor drie jaar (update)

Fagron: koers op dreef na fraaie tradingupdate

GlaxoSmithKline: cijfers Q1 op 6 mei

MDxHealth: nieuwkomer voorbeeldportefeuille

Tubize (fin): interim-rapport Q1 van UCB klopt verwachtingen; weldra bespreking (update)

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier