Vale gaat, Rio Tinto komt

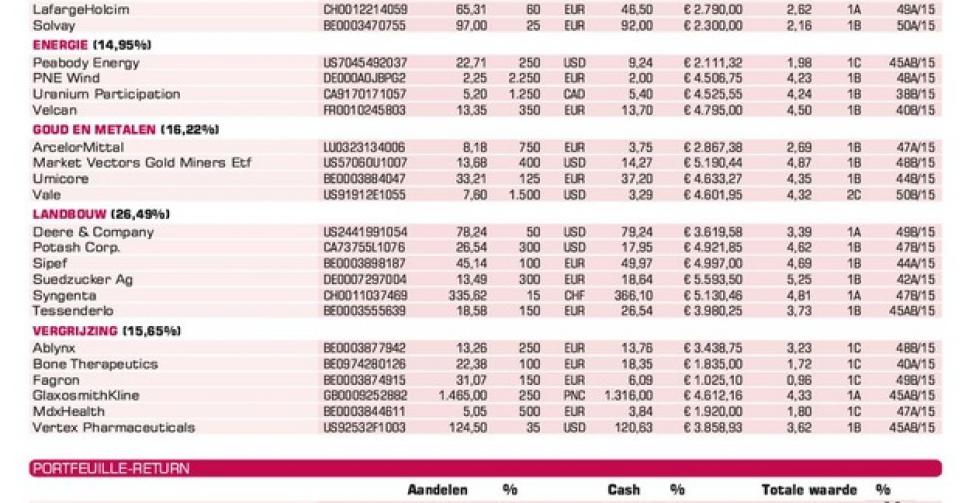

De Braziliaanse grondstoffenproducent Vale, dieruim 5% van de Ibovespa-beursindex uitmaakt, kampt met drie grote uitdagingen.

Er is de steeds lagere ijzerertsprijs, die onlangs terugviel tot onder 40 USD per ton. Een probleem dat al enige tijd bekend is. Daarbovenop speelt de erg negatieve gang van zaken in Brazilië mee, al was het maar door de val van de Braziliaanse real (BRL) ten opzichte van de dollar (USD), die de financiële last van de schulden, doorgaans in USD uitgedrukt, gevoelig verzwaart. Daarbij kwam nu nog de breuk van een dam, waardoor afvalwater uit de ijzerertswinning een Braziliaans dorp overspoelde. De mijn is eigendom van Samarco Mineraçao, een joint venture van Vale en BHP Billiton. De milieuschade blijkt veel groter dan eerst ingeschat en kan in de miljarden dollars lopen.

Operationeel is Vale niet slecht bezig, maar door Samarco dreigen zowel Vale als BHP de komende maanden achter te blijven op die andere reus in ijzererts, Rio Tinto (zie ook p. 7). Vandaar de beslissing om over te stappen naar Rio Tinto, dat ook op een vijfjarig dieptepunt noteert, om zonder neveneffecten op een herstel van de ijzerertsprijs en andere grondstoffenprijzen in 2016 en later te kunnen inspelen. Bovendien laat de verkoop toe om ook de positie in ArcelorMittal en Market Vectors Gold Miners (ticker GDX) te verstevigen.

Fagron: extreme afstraffing

De problemen van Fagron zijn genoegzaam bekend. Het groeiverhaal op lange termijn blijft volgens ons overeind. Er zijn echter duidelijk financiële behoeften op korte termijn, die de koers onder het introductieniveau van Arseusin 2007 hebben gebracht. Dat vinden we vanuit een langetermijnperspectief toch overdreven. Vandaar dat we de positie aanvullen, zelfs met het volle besef dat er wellicht nog een kapitaalverhoging zal volgen (rating 1C).

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier